1주택자 갈아타기 하시나요? 꼭 기억하세요

1주택자 갈아타기 하시나요? 꼭 기억하세요

현재 부동산 정책과 세금에서 가장 주목해야 하는 건 바로 ‘주택수’다.

주택수에 따라 규제가 더해지는데 각각의 기준이 모두 다르고 복잡해서다.

가령 취득세 중과와 양도세 비과세 판단은 ‘세대기준 주택수‘로 한다.

반면, 보유세에 속하는 종합부동산세(이하 종부세) 중과는 ‘인별 주택수’로 판단한다.

게다가 주택임대소득은 ‘부부합산 주택수‘로 과세대상 여부를 판단하니, 각각의 경우에 어떤 주택수가 적용되고 어떤 규제를 받을지 미리 파악해야 한다.

결론적으로, 현 상황에서는 주택수가 적을수록 유리하다.

취득-보유-양도 단계에서 규제를 모두 피할 수 있고, 혹시 모를 상황에 대처하기도 용이해서다.

따라서 다주택자들은 보유 주택수를 줄이고 있고, 이제 막 1주택자가 되려는 사람들은 가급적 좋은 곳에 위치한 주택을 먼저 취득하려는 경향이 있다.

그렇다면 현재 1주택자는 어떤 전략을 취하는 것이 좋을까?

누구나 더 좋은 곳으로 이동하기 위한 ‘상급지 갈아타기’를 선호하지만 자칫 생각지도 못한 실수로 인해 어긋나는 경우가 허다하다.

특히 앞서 살펴본 주택수에 있어서 그 기준도 다르지만 적용되는 부동산 상품도 다르기에 더욱 주의를 요한다.

성공적인 1주택자 갈아타기를 위한 필수 체크사항을 살펴보자.

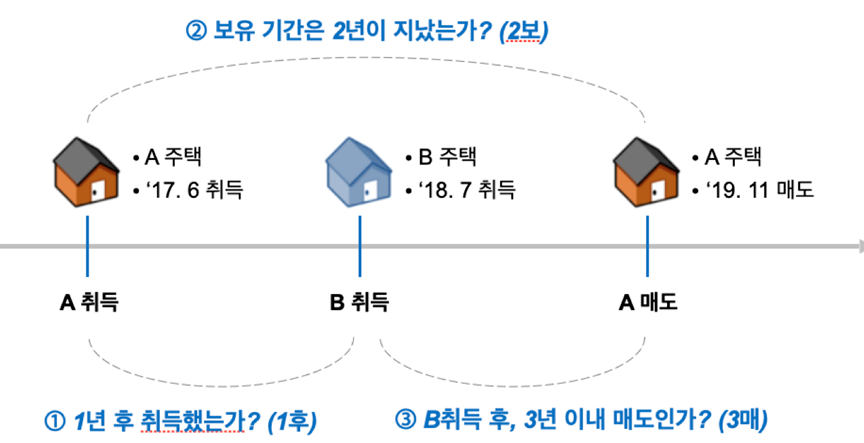

갈아타기에 있어서 가장 기본이 되는 절세법이다.

즉 종전주택 A가 있는 상황에서 신규주택(혹은 대체주택) B를 취득한 후 3년 이내 종전주택을 매각함으로써 A 양도세 비과세가 가능하다.

이때 주의해야 할 점은 종전주택과 신규주택 취득 시기가 1년 이상이어야 하고, 처분하는 종전주택은 1세대1주택 비과세 요건을 갖춰야 한다는 점이다.

즉 종전주택은 최소 2년 이상 보유했어야 하고(취득당시 조정대상지역이었다면 2년 거주), 다른 유주택자 가족이 해당 주택에서 생계를 함께 해서는 안된다.

분양권은 엄밀히 주택이 아니고 주택을 취득할 수 있는 ‘권리‘이기에, ‘그럼, 분양권이 주택으로 되고 나서 3년 안에 종전주택 처분하면 되지 않을까?’라고 생각하기 쉽다.

하지만 그렇지 않다. 2021.1.1 이후 취득한 주택 분양권은 비록 주택은 아니지만 양도세 비과세 판단시 ‘주택수’에는 포함되어 다른 주택 비과세를 받을 때 주의를 요한다.

이에 우리 세법은 2가지 예외를 두었는데, 하나는 종전주택이 A가 있는 상태에서 1년이 지나 B 분양권을 취득하고 ‘이로부터‘ 3년 내에 종전주택을 처분하는 것이다.

이때 주의해야 할 점은 B 분양권이 주택으로 준공되고 나서가 아닌, B 분양권 취득부터 3년이라는 기한이 카운트 된다는 것이다.

그렇다면 사정상(추후 실거주 등) 3년이 경과되고 나서 종전주택을 매각할 때, 이를(종전주택 A) 비과세 받을 수 있는 방법은 없을까?

이때는 (그림 2) 방법보다 다소 복잡한데, 1) 역시 종전주택 A를 취득하고 1년 후 B 분양권을 취득해야 하고 2) B 분양권이 B 신축으로 완공되고 난 후

3년 이내 종전주택 A를 처분하되 3) B 완공 후 3년 이내 전입해서 1년 이상 ‘계속해서 거주’를 해야 종전주택 A 비과세가 가능하다.