2024년 투자 변곡점을 대비한 9가지 가이드라인

2024년 투자 변곡점을 대비한 9가지 가이드라인

미친 상속세 4000조 묶인 돈 젊은 층에 못 흘러간다

연말에는 글로벌 매니저들은 휴가를 떠나고 시장은 큰 폭의 변동성이 없이 지나는 경우가 많다.

그래서 보통 이 때 즈음 한해를 정리하고 내년 투자의 밑그림을 그리곤 한다.

시장을 전망하는 일 만큼 허망한 일도 없기는 하지만서도, 그나마 큰 흐름에 따라 중심을 잡고 있으면 대세에 지장이 없는

변수 등장 시 당황하지 않게 된다는 믿음에 매년 거를 수 없다. 당황하지만 않아도 큰 손실은 없다.

2024년은 투자의 변곡점을 찍는 해가 될 것이다. 미국은 대선이 있고, 한국은 총선이 있으며, 금리 인하도 예정돼 있다.

침체가 올 수도 있으며, 중국과 같은 일부 신흥국에서는 큰 위기를 맞이할 수도 있다.

금과 같은 안전자산이 고점을 높여가는 이유이기도 하다.

어떤 분기점에 있을 때는 여느 때 보다도 숲을 보는 안목이 중요하며, 갈림길에 놓인 투자자라면 가이드라인(GUIDELINE)을 한 번쯤 생각할 타이밍이다.

그래서 내년의 키워드는 ‘GUIDELINE’ 으로 정했다.

G. GLOBAL ROLLING RECESSION.

내년의 화두는 과연 고점의 금리에서 침체가 올 것인지에 대한 의문이다.

물론 2023년 마지막 FOMC에서 파월의장은 ‘왕 비둘기’가 되어 금리 인하를 논의할 가능성이 있음을 시사했다.

물론 이후 뉴욕연은총재가 아니라고 부인했지만, 시장은 파월의장의 태도를 이미 ‘피봇’ 또는 ‘보험성금리인하’ 가능성과도 연결지어 생각하고 있는 분위기다.

파월의장이 금리를 조기에 내리면 확실히 침체를 피해갈 수 있겠지만 70년대 악몽을 생각하면 과연 파월의장이 그리할 지 의문이다.

다만 현재 상황에서 합리적인 추측은 침체가 올 가능성이 낮다는 점이다.

보통 침체는 모든 섹터, 산업에서 다 같이 하향 곡선을 그리기 마련이다.

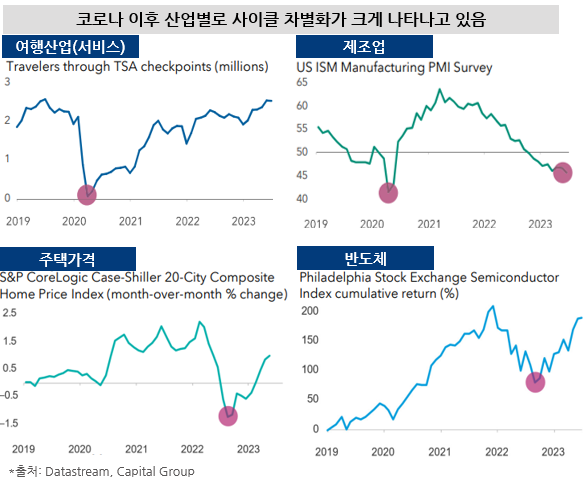

하지만 현재 주요 지표와 산업은 다른 사이클의 형태로 움직이고 있다.

서비스의 바닥은 아직 오지 않았고, 제조업은 바닥을 올해 하반기 통과하고 있으며, 반도체는 이미 바닥을 통과해 상승 분위기다.

주택 가격의 경우 올해초 고비를 넘겼다. 예전의 침체와는 달리 한번에 위기를 맞이하는 것이 아니라 산업별로 고비를 넘기고 있는 모습이다.

이러한 경우 위험이 분산되어 큰 위기를 피해갈 수 있고 이점이 소프트랜딩의 신호다.

코로나로 인한 시장의 혼란, 그리고 우크라이나-러시아 전쟁, 이스라엘 가자지구 전쟁 등을 맞이하면서 투자 시장에 가장 중요한 요소는 ‘심리(센티먼트)’가 되어버렸다.

물론 이는 매크로 지표와도 큰 관계가 있지만, 센티먼트는 단순 숫자만으로는 설명이 어려운 부분이 있다.

다만 현재의 센티먼트가 과거 1994~1996년의 흐름과 매우 유사하다는 점이다.

금리 인상 이후 제대로된 소프트랜딩을 보여주었던 90년대 중반의 미국 경제 사이클과 흡사하다.

경기의 흐름이 바닥을 찍고 금리 인상이 동결되면서 하락으로 이어졌으며, 그 과정에서 GDP 성장률은 무리없이 상승했다.

경기가 매우 좋은 연유로 고금리 상황을 버티는 상황이며, ‘금리 정상화’를 통해 ‘보험성 금리인하’효과를 누렸다고도 볼 수 있었다.

(물론 당시는 “보험성 금리인하”라는 워딩은 나오지 않은 것으로 기억한다)

이는 훗날 IT 버블을 만들어내는 부작용을 빚기도 하지만 침체 리스크로 금리를 내렸던 다른 사이클과는 확연히 차별화 되는 점이다.