청년들 내집 없다 열중 셋은 年소득 1000만원 미만

청년들 내집 없다 열중 셋은 年소득 1000만원 미만

직장 생활 6년 차인 김현서 씨(36·가명)는 ‘영끌’로 내 집 마련에 성공했다.

지난 7월 경기도 파주에 있는 100㎡(약 30평) 신축 아파트를 구입한 김씨는 “집값의 70%는 대출과 주변 도움을 받았다”며

“내 나이대 사람들을 보면 이제 막 집을 사는 친구들이 반, 아직도 전세 등 무주택자인 친구들이 반 정도 되는 것 같다”고 말했다.

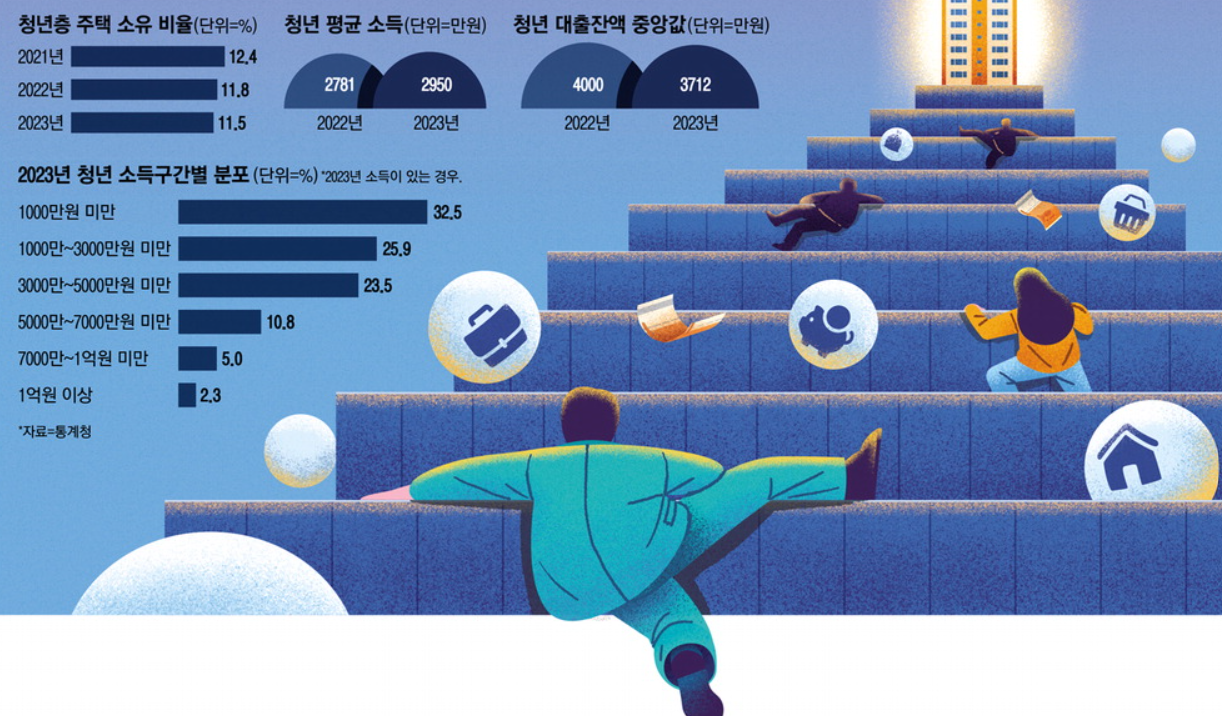

23일 통계청이 발표한 ‘2023년 생애단계별 행정통계’에서 드러난 청년층의 현실은 우울하기만 하다.

이 자료에 따르면 청년층(만 15~39세) 10명 중 1명만 주택을 소유한 것으로 나타났다.

평균소득은 3000만원에 못 미치지만 대출잔액은 3700만원이다. 청년층 취업자는 1년 만에 20만명 가까이 급감했다.

이번 통계에서 청년층 유주택자 비율은 11.5%인 것으로 조사됐다.

2020년 12.1%에서 2021년 12.4%로 올랐지만 2022년엔 11.8%, 2023년 11.5%로 2년 연속 하락했다.

통계청 관계자는 “2021년은 코로나19 사태로 인한 저금리로 대출이 크게 늘어났다”며

“2023년에는 기준금리가 3.5%로 유지되면서 주택 소유 비중이 소폭 감소한 것으로 풀이된다”고 설명했다.

청년층을 연령별로 세분화해서 보면 30대 후반의 주택 소유 비중이 가장 높았다.

35~39세의 주택 소유 비중은 30.2%로 30~34세(16%)의 두 배 수준이었다.

주택을 소유한 청년층의 평균소득은 4994만원으로 무주택 청년 소득(2618만원)보다 1.9배 높았다.

주택 소유 여부와 상관없이 전체 청년층의 연간 평균소득은 2950만원인 것으로 나타났다.

고금리로 인해 청년들의 대출잔액 중간값은 감소했다.

중간값은 대출잔액을 규모 순으로 정렬했을 때 정중앙에 위치하는 금액을 뜻한다.

지난해 청년층 대출잔액 중간값은 3712만원으로 전년보다 7.2% 감소했다.

통계청 관계자는 “고금리로 인해 지난해 신규 대출이 줄었는데, 특히 큰 금액보다 적은 금액의 대출부터 줄었다”며

“청년층 대출이 주로 소액이기 때문에 청년층 대출잔액 중앙값이 큰 폭으로 감소한 것으로 보인다”고 설명했다.

20대 후반 직장인 서 모씨는 “지난해 이사 문제로 1000만원 안 되는 돈을 빌려야 했는데

금리가 높아 망설이다가 현실 조건에 맞는 집으로 가게 됐다”며 “월세다 뭐다 내다 보니 이자가 여간 부담스러운 것이 아니었다”고 전했다.

지난해 사망한 청년 10명 중 5명은 자살한 것으로 나타났다.

청년층 중 고의적 자해, 즉 자살로 사망한 이들은 45.4%로 가장 높은 비율을 차지했다. 다음으로는 암(13.2%), 운수 사고(5.3%) 순이었다.

한편 중장년층은 지난해 연간 4259만원의 소득을 얻은 것으로 조사됐다.

2022년 4084만원보다 4.3%(175만원) 증가한 수준이다.

특히 40대 후반(4786만원)과 50대 초반(4668만원)의 소득이 가장 높았다.

소득이 많은 만큼 중장년층의 대출액도 컸다.

중장년층의 금융권 대출잔액 중간값은 작년 6034만원으로, 청년층(3712만원)이나 노년층(3314만원)보다 훨씬 많았다.

주택을 보유한 중장년층은 906만명으로 중장년층 전체의 44.9%를 차지했다.

특히 1인 가구 비중은 노년층에서 37.8%, 청년층에선 56.9%로 집계됐다.

2인 가구까지 더하면 청년층은 1·2인 가구가 76%를 차지했고, 노년층은 80%를 웃돌았다.

작년 10월 기준 취업자는 청년층 829만3000명으로 1년 전보다 19만명 감소했지만

노년층은 312만2000명으로 25만5000명 증가했다. 65세 이상 노년층 3명 중 1명은 취업자다.